Pilne postulaty finansowe ZMP do rozpatrzenia przez Zespół Finansowy KWRiST

W związku z podjętymi przez Zespół działaniami doraźnymi, ratującymi grożące załamaniem w zakresie dochodów i wydatków bieżących finanse JST, Związek Miast Polskich przedstawia postulaty, które wymagają pilnego uwzględnienia.

W piśmie z 18 maja 2023 r. do dr. hab. Sebastiana Skuzy i dr Krzysztofa Żuka, współprzewodniczących Zespołu Finansów Publicznych KWRiST, dyrektor Biura ZMP, Andrzej Porawski przekazał dwa postulaty Związku wymagające pilnego uwzględnienia.

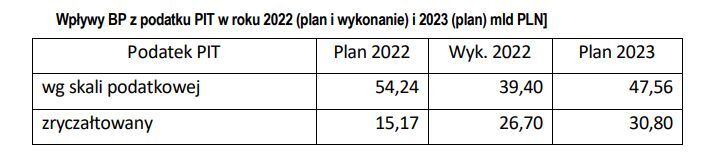

Po pierwsze - jest to zwiększenie proponowanej przez resort finansów kwoty dofinansowania dochodów bieżących JST do co najmniej takiej, jaka została wyasygnowana w roku ubiegłym (13,7 mld zł). Jest to uzasadnione rosnącymi ubytkami dochodów z udziału JST w PIT, dodatkowo powiększonymi przez zaobserwowany w roku 2022 odpływ podatników z części rozliczanej wg skali (wykonanej w roku ubiegłym w 72,64 % planu, kwotowo mniej o 14,8 mld zł) do części ryczałtowej (wykonanej w ub. roku w 176 % planu, kwotowo więcej o 11,5 mld zł), w której JST nie mają udziału. W załączeniu dane i wykresy obrazujące skalę zmian podatkowych w ub. roku). Oczywiście zjawisko to utrzyma się w roku bieżącym, co wynika z planu zawartego w budżecie państwa (patrz tabela). Obserwowane w I kwartale br. wykonanie wpływów z podatku PIT jest dodatkowo niekorzystnie pogłębione w części objętej udziałami JST ze względu na dokonywane zwroty.

Drugi postulat to uchwalenie jeszcze w tej kadencji zmiany ustawy o dochodach JST, obejmującej objęcie udziałami JST także części ryczałtowej podatku PIT, zapowiadanej przez resort i premiera w ostatnim czasie. Nie przywróci to wprawdzie ubytków, jakie spowodował przepływ podatników PIT z grupy, w której JST mają udziały, do grupy, w której udziały ma tylko budżet państwa, ale pozwoli zlikwidować tę niesprawiedliwość przynajmniej od początku roku 2024. W załączeniu opracowany na zlecenie Związku stosowny projekt ustawy, merytorycznie tożsamy z projektem zgłoszonym przez niedawno przez Prezydenta M. St. Warszawy.

POZOSTAŁE ARTYKUŁY