Polski Ład = trwałe okaleczenie samorządów

Ubytek 26,80% wpływów z PIT spowoduje, że bez wprowadzenia poważnych ograniczeń wydatkowych wiele miast i powiatów może UTRACIĆ PŁYNNOŚĆ FINANSOWĄ.

W zamieszczonym w internecie kalkulatorze pokazaliśmy – na podstawie prognozy Ministerstwa Finansów zawartej w ocenie skutków regulacji (OSR) projektu ustawy opublikowanego przez RCL (UD260) – oszacowane roczne skutki zmian w podatku PIT dla każdej gminy. Oczywiście ubytki dotyczą także powiatów i województw, jednak są one mniej dotkliwe, ponieważ ich udziały we wpływach z PIT są znacznie mniejsze.

Skutki te nie mogą być zrekompensowane inaczej, jak równoważnym, trwałym przyrostem bieżących dochodów własnych. Żadna jednorazowa dotacja celowa z nawet okazałego funduszu inwestycyjnego NIE JEST w najmniejszym stopniu rekompensatą, ponieważ jest jednorazowa i nie stanowi dochodu bieżącego, z którego można by sfinansować bieżące zadania samorządu. Ich zakres pozostaje niezmieniony, więc zabraknie środków na bieżące wydatki. Nawet jeśli gmina dostanie jednorazowo dotację większą niż ubytek w PIT i zbuduje za te pieniądze nowy obiekt, nie będzie miała za co go utrzymać po zakończeniu inwestycji.

Aby lepiej uzmysłowić sobie skutki zaproponowanej zmiany, postanowiliśmy obliczyć wpływ prognozowanych przez MF w OSR ubytków w PIT na wysokość nadwyżki operacyjnej netto dla każdej JST w warunkach początku roku 2021[1]. Okazuje się, że ubytek 26,80% wpływów z PIT spowoduje, że:

- 59 (na 66) miast na prawach powiatu (89,4% wszystkich),

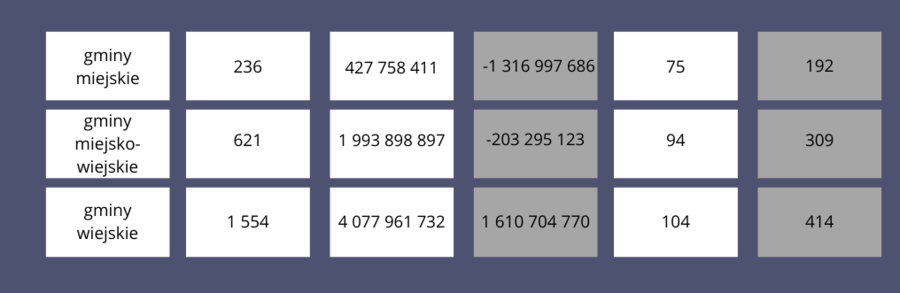

- 192 (na 236) gmin miejskich (81,4%),

- 309 (na 621) gmin miejsko-wiejskich (połowa),

- 414 (na 1554) gminy wiejskie (26,6%),

- 139 (na 314) powiatów (44,3%),

bez wprowadzenia poważnych ograniczeń wydatkowych może UTRACIĆ PŁYNNOŚĆ FINANSOWĄ.

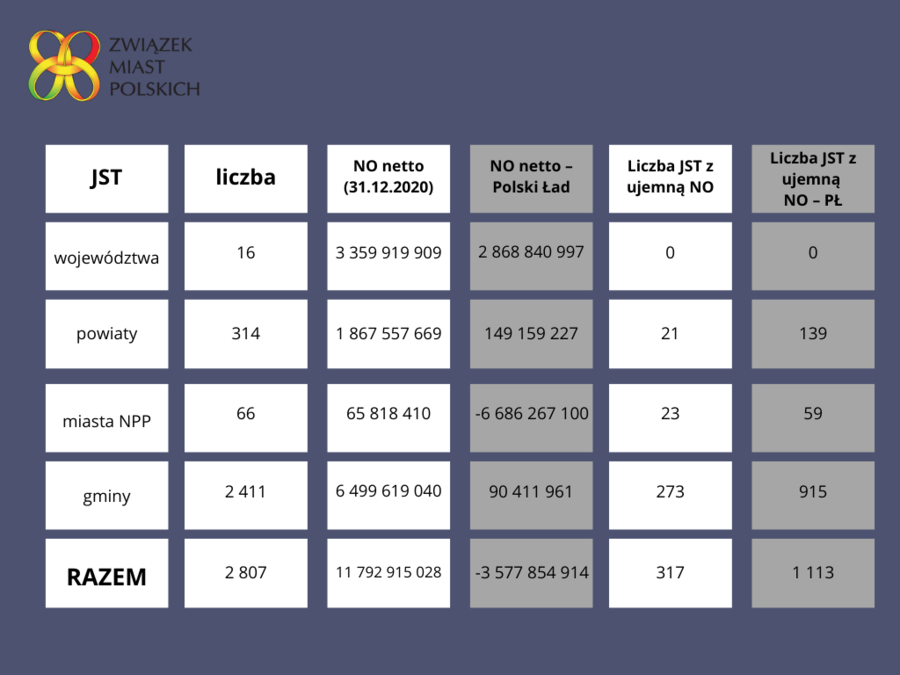

Globalnie tą sytuację dobrze obrazuje poniższa tabela (NO netto w PLN):

W poszczególnych kategoriach gmin sytuacja jest zróżnicowana:

Uwagę zwraca dramatyczna sytuacja najbardziej aktywnych inwestycyjnie miast na prawach powiatu, z których 1/3 już na końcu 2020 roku utraciła nadwyżkę operacyjną netto w efekcie zmian w PIT z roku 2019, a także zróżnicowanie sytuacji gmin różnej kategorii. Najtrudniej mają ci, których budżety są w większym stopniu oparte na dochodach z PIT: miasta i powiaty z dużymi miastami powiatowymi oraz „obwarzankowe”. Cierpią także podmiejskie gminy wiejskie, ale tylko niektóre - te, które nie mają znacznych dochodów własnych z innych źródeł, np. z podatku od nieruchomości. Poniżej kilka wymownych przykładów.

Wśród miast na prawach powiatu z wciąż dodatnią nadwyżką operacyjną pozostają dwa miasta: od lat najlepiej zarządzane miasto w Polsce: Gliwice (spadek NO netto ze 165,4 mln. do 76,7 mln zł) oraz korzystający z innych źródeł Płock (spadek z 93 do blisko 41 mln zł). Ale już w Bydgoszczy nadwyżka spadnie ze 154 mln do zaledwie 12,5 mln zł. Resztki dodatniej nadwyżki pozostaną jeszcze w Białej Podlaskiej, Jastrzębiu Zdroju, Rybniku i Świnoujściu. Reszta na minusie, w tym np.:

- Kraków z -100 mln do -600 mln zł,

- Łódź z -67 mln do -390 mln zł,

- Poznań z +80 mln do -247 mln zł,

- Wrocław z -89 mln do -506 mln zł.

Kara dla Warszawy (-1,714 mld zł z PIT-u) oznacza, że NO netto z -774 mln spadnie do -2,5 mld zł!

Spośród powiatów, dla których NO netto spada globalnie z przyzwoitych 1,9 mld do zaledwie 150 mln zł, „bogate obwarzanki” tracą najwięcej:

- bydgoski z +11 mln do -0,9 mln zł,

- krakowski z +30 mln do +1,5 mln zł,

- łódzki wschodni z +11,4 mln do +4,2 mln zł,

- poznański z +43,7 mln do -7,1 mln zł,

- piaseczyński z +33,5 mln do +0,1 mln zł,

- warszawski zach. z +11,5 mln do -9 mln zł,

- wołomiński z +24,5 mln do -2,5 mln zł,

- wrocławski z +17,6 mln do -3,6 mln zł.

Wśród gmin najbardziej tracą miasta, spośród których wymieńmy na przykład:

- Bolesławiec z -2,7 mln do -14,3 mln zł,

- Głogów z +10,8 mln do -12,5 mln zł,

- Lubin z +33,6 mln do +4,4 mln zł,

- Sieradz z +5,7 mln do -7,1 mln zł,

- Tomaszów Maz. z +7,6 mln do -8,4 mln zł,

- Ciechanów z +8,2 mln do -5,6 mln zł,

- Podkowa Leśna z +4,5 mln do +0,5 mln zł,

- Otwock z +10,6 mln do -7,3 mln zł,

- Ząbki z -13,2 mln do -30,7 mln zł,

- Stalowa Wola z -5,7 mln do -20,7 mln zł,

- Ostrów Wlkp. z +15,5 mln do -7,4 mln zł.

Z gmin miejsko-wiejskich „rekordzistką” jest Wieliczka, której nadwyżka operacyjna netto z +3,4 mln spada do -20,1 mln zł.

Z gmin wiejskich tracą głównie niektóre gminy podmiejskie, zwłaszcza te, które są „sypialniami”. Jednak takie, jak podwrocławskie Kobierzyce czy podpoznańskie Komorniki i Tarnowo Podgórne (gdzie jest wiele firm – płatników podatku od nieruchomości) odczują ubytek znacznie łagodniej (w przeciwieństwie np. do sąsiedniego Czerwonaka, gdzie nie ma wielkich centrów logistycznych):

- Izabelin z +4,5 mln do -5,5 mln zł,

- Lesznowola z +12,3 mln do -10,6 mln zł,

- Czerwonak z +6,2 mln do -4,9 mln zł,

- Komorniki z +40 mln do +23 mln zł,

- Tarnowo Podgórne z +44,1 do +24,8 mln zł,

- Kobierzyce z +75 mln do +56,7 mln zł.

W załączeniu dane opracowane przez Biuro ZMP dla miast na prawach powiatu oraz dla członków ZMP.

[1] odniesione do nadwyżki operacyjnej netto (= nadwyżka operacyjna brutto minus spłaty zobowiązań) w dniu 31 grudnia 2020 r.; dane Ministerstwa Finansów.

POZOSTAŁE ARTYKUŁY